配偶 者 特別 控除 と は - 配偶者特別控除とは何か?制度の概要や手続きを徹底解説

年末調整・確定申告の「配偶者控除・配偶者特別控除」とは?|令和2年分

配偶者特別控除「141万円の壁」は201万円に!【2020年~の変更点についても解説】 [仕事・給与] All About

配偶者特別控除と配偶者控除の違いは? 2018年からの変更点と150万円・201万円の壁

配偶者特別控除「141万円の壁」は201万円に!【2020年~の変更点についても解説】 [仕事・給与] All About

配偶者控除・配偶者特別控除/羽曳野市

配偶者が公的年金等を受取っている場合の、配偶者控除・配偶者特別控除の適用

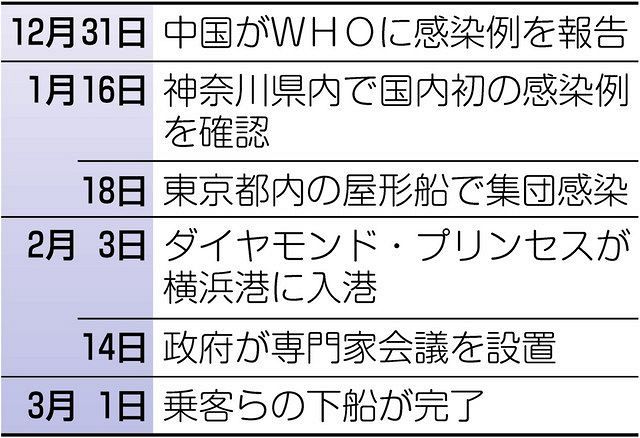

令和3年度~ 住民税の配偶者控除額一覧 納税義務者の合計所得金額 配偶者の状況 0円 ~ 9,000,000円 9,000,001円 ~ 9,500,000円 9,500,001円 ~ 10,000,000円 10,000,001円 ~ 合計所得金額が 480,000円以下かつ 70歳未満の配偶者 (控除対象配偶者) 330,000円 220,000円 110,000円 0円 合計所得金額が 480,000円以下かつ 70歳以上の配偶者 (老人控除対象配偶者) 380,000円 260,000円 130,000円 0円 注意:納税義務者の所得により配偶者控除額が0円となる場合であっても、扶養と認められるため、 配偶者が障害手帳を所持している場合は障害者控除の適用を受けることができます。

配偶者特別控除とは?配偶者控除との違いや2020年分からの所得要件など

2018年からは年間所得123万円までが配偶者特別控除が適用ですので、パート収入では201万円までが控除の対象となります(所得が多くなっているので、給与所得控除額が増えています)。

配偶者特別控除とは? 給与収入からの計算などをわかりやすく解説

いずれにしても、2017年までの141万円の壁が、2018年からは201万円の壁に変わったということです。

配偶者控除・配偶者特別控除/羽曳野市

( 赤字の要件が一番のポイントですね。

【令和2年分から】配偶者控除や配偶者特別控除を受けるには?~適用要件と控除額

例えば平成30年分であれば、 昭和29年1月1日以前生まれの方が、年齢「 65歳以上」に該当します。

配偶者特別控除とは?配偶者控除との違いや2020年分からの所得要件など

配偶者の合計所得(確定申告書 第一表)• ・配偶者の年間合計所得金額で 48万円超133万円以下であること ・配偶者が、配偶者特別控除を受けていないこと 所得金額から控除する金額 配偶者の合計所得金額が増えるに応じて控除金額が逓減するという点では今も昔も変わりませんが、平成30年分以降はご本人の合計所得金額も控除金額の算定に影響を与えるようになりました。

- 関連記事

2021 www.proinnovate.co.uk